資金繰り改善の代名詞となったファクタリング(請求書買い取り)ですが、実はその目的によっては、よりスマートで低コストな選択肢が存在します。それが請求書カード払い(BPSP)です。

両者の役割は根本的に異なります。

ファクタリング

「入金を早める」ツール。売掛債権を売却して現金を得る。

請求書カード払い

「支払いを延ばす」ツール。カード決済で支払いを代行し、実際の現金の引き落としを最大60日先送りする。

自社のキャッシュを残すという結果は同じですが、BPSPは債権を買い叩かれる必要がなく、手数料を抑えながらバランスシートを傷めずに資金繰りを改善できる点が最大のメリットです。

2026年のトレンドは手数料「3%以下」の時代へ

かつてのファクタリング市場では、手数料5〜15%が「相場の範囲内」とされてきました。しかし2026年現在、フィンテックの進化により、資金繰り改善のコストは劇的に下がっています。

特に今回紹介するINVOYカード払いは、業界最安水準の3.0%(税別)という手数料率を実現。ここからさらに法人カードのポイント還元(1.0%前後)を差し引けば、実質コストは2%台まで圧縮可能です。10%近い手数料を払って債権を売却していた時代からすれば、圧倒的なコスト革命が起きています。

| 運営会社 | FINUX株式会社 |

|---|---|

| 手数料 | 3.0%(税別) ※月200万円以上の利用で低率になる可能性あり |

| 振込スピード | 最大2営業日 |

| 対応ブランド | |

| 審査 | 無し |

| 調達・借入可能額 | 上限なし ※カード枚数・限度額まで |

先に結論を述べます。外注費、材料費、家賃、あるいは税金の支払いなど、「手元の現金を支払いに充てたい」ことが目的ならば、INVOYカード払いが最も合理的かつ低コストな正解です。

手数料の安さ、審査の簡便さ、そして取引先に知られるリスクの回避。これらすべての面で、BPSPはファクタリングを凌駕しています。本記事では、なぜ「カード払い」がこれほどまでに選ばれているのか、その根拠を数字と実務の視点から徹底解説します。

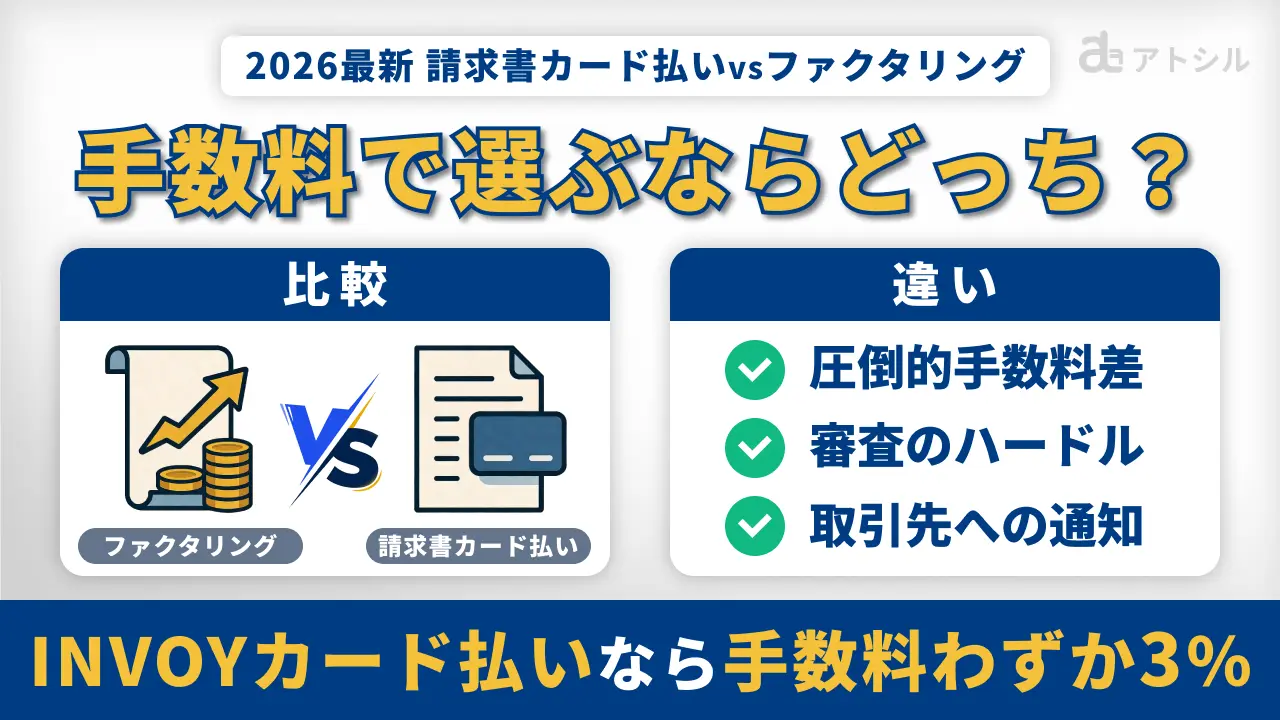

徹底比較:請求書カード払い vs ファクタリング

この二つのサービスは、キャッシュフローへのアプローチが真逆です。

ファクタリング

自社が受け取る予定の「売掛金(入金)」を売却して、現金を前倒しで受け取る。

請求書カード払い

自社が取引先に支払う「請求書(出金)」をカードで代行し、実際の引き落としを後回しにする。

もしあなたの目的が「外注費や材料費を支払いたい」ということであれば、BPSPが正解です。入金を待つのではなく、支払いのタイミングをコントロールする方が、現代の経営においては圧倒的に機動力があります。

手数料の圧倒的な差:実質2.0% vs 5〜15%

2026年現在、この二つの手法には無視できないコストの壁が存在します。

ファクタリング

2社間ファクタリング(売掛先に知られずに売掛債権を即日~数日で現金化できる手法)の場合、リスクプレミアムが上乗せされ、実質的なコストは5〜15%に達することも珍しくありません。

INVOYカード払い

手数料は3.0%(税別)で固定されています。さらに、法人カードのポイント還元(例:1.0%)を考慮すれば、実質コストは2.0%まで圧縮可能です。

年間の利用額が大きくなればなるほど、この数パーセントの差は、営業利益を直撃する決定的な数字となります。

審査のハードル:自社の「カード枠」か、相手先の「信用」か

審査の「不確実性」という点でも、大きな違いがあります。

ファクタリング

審査の主役は「取引先(売掛先)」です。自社がどれほど優良企業でも、取引先の財務状況が悪ければ審査に落ち、資金調達に失敗します。

INVOYカード払い

主役はあなた自身のクレジットカードです。カードの利用枠さえあれば、取引先の信用度に関わらず、即座に支払いを完了させることができます。

| 比較項目 | ファクタリング | |

|---|---|---|

| 対象 | 取引先への支払い請求書 | 入金待ちの売掛金 |

| 手数料 | 3.0%(税別) | 5.0% 〜 15.0% |

| 審査 | 無し(カード枠で即決) | 取引先の与信審査あり |

| 取引先への影響 | 一切なし | 2社間でも通知リスクあり |

| バランスシート | 影響なし(借入ではない) | 負債計上や売却処理が必要 |

| 最大延長 | 60日間 | 取引先の支払期限が上限 |

なぜINVOYなら手数料3.0%が可能なのか?

ファクタリングの手数料が10%を超えることもある中で、なぜINVOYは3.0%という低水準を維持できるのでしょうか。そこには3つの明確な理由があります。

リスク評価をAIとカード会社に任せている

ファクタリング会社は、売掛先の倒産リスクを自社で背負うため、高いリスクプレミアムを手数料に乗せざるを得ません。 一方、INVOYカード払いが負うのは「利用者のカード枠が有効か」という点のみ。複雑な与信判断は既にカード会社が完了させているため、リスク評価にかかるコストを極限まで削ぎ落とせているのです。

追加費用が一切ない「完全透明性」

ファクタリングでよくある「事務手数料」「審査料」「振込手数料」といった名目の追加費用。これらが重なると、表面上の手数料が5%でも実質負担は10%近くなることもあります。 INVOYは月額費用・登録料・振込手数料すべて0円。決済手数料3.0%(税別)のみという潔いワンプライス設定です。

カードのポイント還元という「隠れた利益」

ファクタリングでは1円もポイントは付きませんが、INVOYはカード決済です。 還元率1.0%のカードを使えば、実質負担は2.0%。高還元率カードやマイル系カードを組み合わせれば、手数料以上の価値をマイルやポイントで回収し、実質的なコストをさらに圧縮することも可能です。

ファクタリングから「INVOY」に乗り換える3つのメリット

一度計算してみると、その差は歴然です。

100万円の支払いを毎月行う場合のシミュレーションを見てみましょう。

毎月の手数料を少し見直すだけで、年間72万円もの現金が手元に残ります。これは、もはや「知っているか、知らないか」だけの差です。

取引先に知られない「究極の秘匿性」

2社間ファクタリングであっても、ファクタリング会社が二重譲渡防止のために「債権譲渡登記」を求める場合、登記簿謄本は公開情報であるため、売掛先が確認すれば知られてしまいます。取引先に知られるリスクを完全にゼロにするのは困難です。

INVOYは、取引先への通知は一切不要。振込名義人も「あなたの会社名」で送金されるため、相手側からは通常の銀行振込と何ら区別がつきません。信用を一切損なうことなく、スマートに支払いを延長できます。

事務負担が「ゼロ」になるプラットフォームの力

INVOYは元々、国内最大級の請求書作成プラットフォームです。

ファクタリング

利用のたびに契約書を送り、審査を待つ煩雑な作業。

INVOY

届いた請求書を登録し、そのまま「カードで支払う」ボタンを押すだけ

日々の請求書管理のついでに資金繰り対策ができるため、忙しい経営者の時間を1秒も無駄にしません。

実践:INVOYで資金繰りを最大40日~60日延ばす方法

BPSPの価値を最大化する鍵は、カードの「締め日」の直後に決済を行うことにあります。これにより、手元から現金が出ていくまでの猶予を最大限に引き延ばすことが可能です。

【例:月末締め・翌月27日払いの場合】

- 1日: INVOYで外注費100万円を決済(この時点で取引先には着金)。

- 31日: カードの締め日。

- 翌月27日: カード会社からの引き落とし(実質的な支出日)。

- 結果: 約57日間の資金繰り猶予が誕生。

JCBカードや一部の法人カード(セゾン、ライフカード等)には、最大90日近い猶予期間を生み出せる設定もあり、これを戦略的に利用することで「無担保・無利息」に近い状態で運転資金を確保できます。

つなぎ資金としての活用術

銀行融資は、申し込みから実行まで1ヶ月以上かかることも珍しくありません。その間の「支払い」で事業を止めないためのつなぎ役としてINVOYは最適です。

融資が実行されるまでの外注費や仕入れをカード払いに切り替え、融資実行後にその資金でカード代金を清算する。この「時間差攻撃」により、チャンスを逃さず投資を継続できます。

ファクタリングとBPSP、どちらを使うべき?

「入金」を急ぐべきか、「支払い」を延ばすべきか。迷った時の判断基準は明確です。

「手元に現金がどうしても必要」ならファクタリング

現金そのものを手元に確保しなければならない以下のケースでは、ファクタリングに分があります。

現金での給与・報酬支払い

従業員への振込資金が不足している場合

借入金の返済

銀行への返済資金を工面する必要がある場合

カード未対応の支払い

どうしても現金でしか動かせない特殊な支出

「取引先への支払いを待ちたい」ならINVOYの請求書カード払い

それ以外の「支払い」が目的であれば、コスト・手間・秘匿性のすべてにおいてINVOYが圧倒的に有利です。

外注費・仕入れ費

請求書さえあれば、手数料3.0%で支払いを最大2ヶ月延ばせます。

事務所・店舗の家賃

固定費をカード払いに切り替え、ポイントを貯めつつキャッシュを温存。

社会保険料・税金(Pay-easy対応)

INVOYはPay-easy(ペイジー)納付書にも対応しているため、実は法定福利費の支払いもカードで先延ばし可能です。

【Pay-easyとは?】

Pay-easy(ペイジー)とは、税金・社会保険料・公共料金などの公的な支払いを、ATMやネットバンキングからまとめて納付できる収納サービスです。国や地方公共団体、社会保険庁などが発行する納付書に「Pay-easyマーク」が付いているものが対象となります。

対応している納付書にはペイジーのロゴ(緑色のPマーク)が印刷されており、金融機関のATMやインターネットバンキングで簡単に支払いが完了します。INVOYカード払いでは、このPay-easy対応の納付書をアップロードすることで、クレジットカードによる後払いが可能になります。つまり、これまで現金や口座振替でしか払えなかった社会保険料や税金を、カードのポイントを貯めながら支払えるようになるということです。

まとめ

ファクタリングを毎月のように利用していると、感覚が麻痺しがちですが、その手数料は企業の営業利益を確実に蝕んでいます。

例えば、営業利益率5%の企業が、毎月500万円の支払いを手数料率8%のファクタリングで工面しているとしましょう。

月間の手数料: 40万円

年間の手数料: 480万円

営業利益率5%の企業にとって、480万円の利益を出すには約1億円の売上が必要です。つまり、1億円分の必死の営業努力が、すべてファクタリング手数料に消えていることになります。これは経営として非常にリスクが高い状態です。

INVOYへの切り替えで、年間300万円以上の利益が「復活」する

これをINVOYカード払いに切り替えた場合、景色は一変します。

月間の手数料(3.0%): 15万円

年間の手数料: 180万円

ファクタリングとの差額:年間300万円の利益増

特別な営業努力をすることなく、支払い手段を変えるだけで年間300万円が現金として手元に残ります。この差額は、新たな設備投資や、従業員の賞与、あるいは次の成長のための広告費として活用できる、真の「経営原資」です。

まずはINVOYに無料登録してみましょう

INVOYの登録・維持に費用は一切かかりません。今すぐ資金がショートしている状況でなくとも、以下のステップで「守りの財務」を固めておくことを強くお勧めします。

STEP 1:会員登録(所要時間:約5分)

公式サイトまたはINVOYアカウントから会員登録を行います。メールアドレス・会社情報・クレジットカード情報を入力するだけで登録完了です。INVOYアカウントをすでにお持ちの方は、ログイン情報をそのまま活用でき、登録がさらにスムーズです。審査がないため、登録後すぐに利用を開始できます。

STEP 2:請求書をアップロード(所要時間:約3〜5分)

支払いたい請求書をアップロードし、利用するクレジットカードを選択します。PDF・画像形式に対応しており、取引先から受け取った請求書をそのまま使えます。INVOYで受け取った請求書はそのままワンクリックで申請できるため、手間が大幅に省けます。

STEP 3:審査・振込(最大2営業日)

申請内容の確認後、最大2営業日で取引先への振込が完了します。振込完了の通知はメールで届くため、取引先への支払い確認もスムーズに行えます。振込は自社名義で行われるため、代行サービスの利用を取引先に知られる心配もありません。

ファクタリングに消えていた手数料が、そのまま「純利益」として通帳に残る。その第一歩は、今日の無料登録から始まります。